گواهی اعتبار اسنادی

شرایط متغیر اقتصادی با جهتگیری به سمت جهانی شدن، موجبات عدم ثبات در قیمتها و عدم تعادل در بازار کالاها و خدمات را به وجود آورده است. این تغییرات و تحولات سریع در بازارهای داخلی و بینالمللی باعث عدم اعتماد و اطمینان از تصمیمات اقتصادی میشود. چنین حجمی از تغییرات در اقتصاد بر تعهدات اشخاص و مؤسسات نسبت به یکدیگر شدیداً تاثیر می گذارد. مجموعه این عوامل لاجرم رکود ناشی از نگرانیها و انتظارات روانی را موجب می شود. در چنین شرایطی، یکی از روشهایی که باعث ایجاد اعتماد و اطمینان اشخاص حقیقی و حقوقی در تجارت بین الملل در ارائه خدمات به یکدیگر میشود، اعتبارات اسنادی (Letter of Credit) یا همان LC است که سیستمهای بانکی مجری آن هستند.

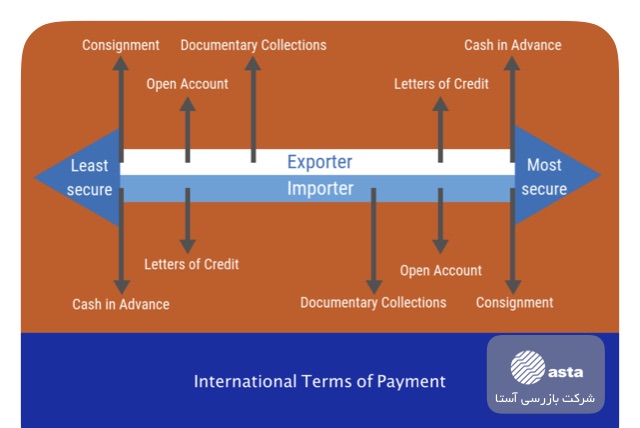

اعتبار اسنادی یا LC روشی مدرن و مناسب برای معاملات بین المللی است. این روش از سال ۱۹۳۳ توسط اتاق بازرگانی بین المللی ابداع شد. اعتبار اسنادی متضمن یک مبادله کم خطر و دقیق برای تجار و بازرگانان است. LC به شکل یک قانون تدوین و به نام مقررات متحد الشکل اعتبارات اسنادی (Uniform Customs and Practice for Documentary Credits) در اختیار بازرگانان و تجار قرار گرفت. آخرین ویرایش این قانون در سال ۲۰۰۷ منتشر شد و تحت عنوان UCP 600 از آن نام برده می شود. اعتبار اسنادی تنها یکی از روش های مرسوم در تجارت است. برای دریافت اطلاعات بیشتر، مقاله انواع روش های پرداخت در تجارت بین الملل را ملاحظه فرمایید.

منظور از گواهی اعتبار اسنادی یک سند بانکی است که پرداخت ثمن معامله توسط خریدار در موعد مقرر و به همان میزان توسط بانک به بانک مشتری (یا خود مشتری) تضمین می گردد. به عبارت دیگر اعتبار اسنادی (Letter of Credit) تعهدی از بانک است که به خریدار و فروشنده برای تبادل وجه از سوی بانک داده میشود. بانک متعهد میشود که میزان پرداختی خریدار به فروشنده را پس از تحویل کالا، به موقع و با مبلغ صحیح به دست فروشنده خواهد رسید. بانک گشایش دهنده اعتبار اسنادی همچنین به نیابت از خریدار که نگهدارنده اعتبارات اسنادی است، تا زمان دریافت تاییدیه حمل کالای خریداری شده، وجه را پرداخت نخواهد کرد.

اعتبارات اسنادی اغلب در معاملات بین المللی به منظور اطمینان از دریافت مبالغ پرداختی مورد استفاده قرار میگیرد. به دلیل ماهیت مخاطره آمیز معاملات بین المللی ناشی از بعد مسافت، تفاوت در قوانین کشورهای مختلف طرف معامله، سختی شناخت و همچنین اعتماد به طرف مقابل، اعتبارات اسنادی یک جنبه بسیار مهم در تجارت بین المللی شده است. طبق قاعدهای که در مورد اعتبار اسنادی وجود دارد، هرگاه که خریدار به هر دلیلی قادر به پرداخت مبلغ خرید نباشد، بانک موظف است باقیمانده یا تمام مبلغ خرید را بپردازد. این روش تضمینی برای فروشنده برای دریافت بی دردسر و تمام و کمال ثمن معامله است. در این موارد بانک می تواند از محل تضمین های اخذ شده از درخواست کننده هنگام صدور گواهی اعتبار اسنادی، وجه پرداختی را مطالبه نماید.

پس از انعقاد قرارداد فی مابین خریدار و فروشنده، خریدار به سراغ بانک خود رفته و از وی درخواست گشایش LC مینماید. بانک پس از بررسی های لازم و اخذ تضمینات کافی از خریدار، اعتباری را برای ذینفع گشایش می نماید. در این اعتبار گشایش یافته بانک گشایش دهنده به ذینفع یا همان فروشنده اعلام می کند که در صورت ارائه اسناد مشخصی به بانک ظرف مهلت معین، بانک موظف به پرداخت مبلغ مندرج در اعتبار است. در اینجا خریدار همان متقاضی اعتبار، فروشنده ذینفع اعتبار و بانک همان گشاینده اعتبار است. اسنادی که باید به بانک ارائه شوند عموماً شامل اسناد حمل، ارزیابی کمیت ، کیفیت ، گواهی استاندارد و گواهی بازرسی است. این تعهد مطابق تعریف مقررات UCP 600 الزام آور بوده و بانک تحت هر شرایطی در صورتی که ذینفع اسناد لازم را ارائه نمایند می بایست مبلغ را پرداخت نماید. در رابطه با اعتبارات اسنادی در ایران باید خاطر نشان کرد که به دلیل محدودیت های وضع شده توسط بانک مرکزی انواعی از این اعتبارات غیر قابل استفاده در ایران است و یا احتیاج به مجوز بانک مرکزی دارد.

چرا به گواهی بازرسی نیاز داریم ؟

ممکن است در بعضی معاملات تجاری تان از اعتبار اسنادی استفاده کنید. وقتی در معامله تان زمان پرداخت و تحویل کالا برسد زمان درخواست گشایش اعتبار فرا می رسد که از بانک گشایش دهنده اعتبار در خواست گشایش اعتبار می کنید؛ بانک گشایش کننده اعتبار از شما مدارک و مستنداتی را مانند پروفرما یا پیش فاکتور کالا ، بارنامه یا راه نامه ، گواهی بازرسی می خواهد. گواهی بازرسی یکی از مدارک بسیار حیاتی در دریافت اعتبار اسنادی است.

بانک گشایش کننده باید از صحت و درستی کالای خریداری شده و میزان مبلغ درخواست شده ( دقیقا همانطور که در پروفرما یا پیش فاکتور اعلام شده ) اطمینان کامل داشته باشد؛ تا مبلغ مورد نظر را به شرکت فروشنده انتقال دهد. مشخص کردن صحت و درستی این مهم به دوش یک شرکت بازرسی مورد تایید سازمان استاندارد است. شرکت بازرسی امین هر دو طرف خواهد بود و از طرف شرکت خریدار مسئول بازرسی کالا خواهد شد و نتیجه را به بصورت یک گواهی رسمی به خریدار اعلام می کند که خریدار می تواند گواهی بازرسی را تحویل بانک داده و اعتبار اسنادی خود را دریافت کند.

مزایای اعتبار اسنادی

گواهی اعتبار اسنادی همانطور که در بالا شرح داده شد مزایای بسیاری در تجارت بین الملل ایجاد می کند. در اینجا به چند مورد از آن ها اشاره می کنیم:

- اطمینان فروشنده از اینکه پس از ارایه مدارک مورد نیاز بانک گشایش دهنده، وجه اعتبار را مطابق شرایط اعتبار از بانک کارگزار یا تایید کننده دریافت خواهد کرد.

- امکان کنترل تاریخ حمل و تحویل نهایی کالا.

- تحصیل اسناد حمل مطابق با مفاد موافقت اولیه تحت شرایط قرارداد میان طرفین.

- اطمینان از اینکه پرداخت وجه اعتبار (وجه کالا) به فروشنده صرفاً پس از انتقال و فک مالکیت کالا از وی صورت خواهد گرفت.

- امکان کسب تسهیلات بیشتر برای فروشنده در مقابل اعتبار گشایش یافته برای تهیه کالای سفارش شده.

- تعهد بانک برای پرداخت بها در معاملات به جای فرد فروشنده

گواهی اعتبار اسنادی کجا استفاده می شود؟

اگر خریدار و فروشنده در یک کشور نبوده و معامله به صورت بین المللی انجام شود نیاز به گواهی اعتبار اسنادی وجود دارد. لازم به ذکر است که با توجه به گسترش تجارت جهانی و مبادلات تجاری فی مابین کشورها، عموم گواهی های اعتبار اسنادی صادر توسط بانک های سراسر دنیا، ذینفعانی در کشورهای مختلف دارند. این نوع LC به وارد کردن یا صادر کردن محصول مربوط میشود. در صورتی که خریدار برای واردات به داخل کشور به نفع فروشندهای در کشور دیگر از بانک اعتبار بگیرد، در حقیقت اعتبار وارداتی گرفته است. زمانی که بانک با درخواست گشایش اعتبار اسنادی خریدار موافقت کرد، از طریق سیستم بانکى به صادرکننده یا فروشنده اطلاع رسانی می شود. در خصوص اعتبار اسنادی نوع صادراتی نیز فروشنده در داخل کشور میتواند اعتبار اسنادی گشایششده در بانک شخص خریدار را در خارج از کشور از طریق بانک خود دریافت کند.

اصطلاحات اعتبار اسنادی

در این مبحث اصطلاحات مختلفی به کار می روند که در اینجا هر یک به تفصیل شرح داده می شوند:

- متقاضی: خریدار یا کارفرمایی که اعتبار اسنادی بنا به درخواست وی گشایش میگردد. متقاضی یک شخص حقیقی یا حقوقی بوده که به دلیل انجام معاملات بین المللی از بانک مشخصی درخواست گشایش LC می نماید و بانک پس از بررسی شرایط وی و دریافت درخواست ها تکمیل شده توسط وی حساب مورد نظر را نزد خود برای وی باز کرده و امکان پرداخت پول به فروشنده را از این طریق برایش فراهم می آورد .

- ذینفع: یعنی طرفی که اعتبار نزد بانک گشایش کننده به نفع وی گشایش شده است. ذینفع اعتبار می تواند یک شخص حقیقی یا حقوقی بوده و طرف اصلی خریدار محسوب بوده این شخص فروشنده محسوب شده و باید مطابق با قوانین و مقررات و دستورالعمل های صادر شده تحت عنوان شرایط حساب اسنادی کالایی که فروخته است را در مدت معین و مقرر شده با واسطه های قانونی ذکر شده در معامله به خریدار تحویل دهد. فروشنده ذینفع اعتبار است و از طریق فروش کالای خود نفع مورد نظر را کسب می کند و قطعا باید به تعهدات خود هم عمل نماید و این کار توسط بانک اصلی و بانک کارگزاری نظارت می گردد .

- بانک گشایش کننده: بانکی که بنا به درخواست متقاضی، اقدام به گشایش اعتبار اسنادی مینماید. بانک گشایش کننده بنا به درخواست متقاضی یا به دستور یک ارگان دولتی اقدام به گشایش حسابی نزد خود کرده و گشایش این حساب باید مطابق با قوانین و دستورالعمل های بین المللی انجام شود و نحوه پرداخت پول هم به فروشنده بر اساس قوانین و در صورت انجام تعهدات توسط آن صورت می گیرد و تا مادامی که این تعهدات انجام نشود اعتبار نزد بانک باقی خواهد ماند .

- بانک ابلاغ کننده: بانکی که اعتبار اسنادی را بنا به در خواست بانک گشایش کننده به ذینفع ابلاغ مینماید.

- بانک تاییدکننده: بانکی که بنا به در خواست و یا به اجازه بانک گشایش کننده تایید خود را بر روی اعتبار اسنادی میافزاید.

- بانک تعیین شده: بانکی که از سوی بانک بانک گشایش کننده مجاز به دریافت و بررسی اسناد و پذیرش پرداخت به ذینفع میگردد.

- ارائه اسناد مطابق: عبارت از ارائه اسناد منطبق با شرایط اعتبار اسنادی داخلی گشایش یافته، مقررات UCP و مفاد بخشنامه شماره ۶۲۸۰۵/۹۵ مورخ ۲۹ اردیبهشت ۱۳۹۵ بانک مرکزی.

- سررسید اعتبار یا روز بانکی: روز بانکی که تا پایان وقت اداری آن روز، ذینفع اعتبار میتواند نسبت به ارائه اسناد اقدام نماید.

نحوه گشایش اعتبار اسنادی

۱. دریافت پروفرما و ثبت سفارش از سوی مشتری در صورت نیاز گرفتن مجوزهای ذیربط

۲. ارائه مدارک لازم به بانک ذیربط (شماره ثبت سفارش انجام شده، پروفرما، بیمه نامه، فرم پذیرش بازرسی قبل از حمل از شرکت بازرسی

۳. بررسی میزان ظرفیت اعتباری مشتری، صدور مصوبه اعتباری، و تعیین میزان پیش دریافت مورد نیاز

۴. تامین هزینه های گشایش اعتبار اسنادی، توسط مشتری؛

۵. گشایش اعتبار اسنادی، پس از طی مراحل تخصیص ارز از طریق بانک مرکزی جمهوری اسلامی ایران وخرید ارز مربوطه

۶. وصول اسناد حمل

۷. تأمین معادل ریالی تتمه وجه اعتبار توسط مشتری، ظَهر نویسی و تحویل اسناد به مشتری برای ترخیص کالا.

۸. ترخیص کالا توسط مشتری و ارائه شماره کوتاژ به شعبه جهت رفع تعهد ارزی.

شعبه پس از دریافت فرمهای تکمیل شده مذکور، کلیه مدارک به انضمام مصوبه اعتباری و وثایق دریافت شده را جهت گشایش اعتبار به امور بینالملل ارسال مینماید..

اسناد و مدارک مورد نیاز برای دریافت اعتبار اسنادی

حداقل مدارک لازم به هنگام ارائه اسناد توسط ذینفع به شرح زیر است :

اعتبار اسنادی کالایی :

- سیاهه تجاری

- بارنامه یا راه نامه

- گواهی بازرسی فنی

نکته ۱: چنانچه در اعتبار اسنادی کالایی تهیه پوشش بیمه به عهده ذینفع باشد، ارائه بیمهنامه توسط ذینفع همراه با اسناد الزامی میباشد.

نکته ۲: چنانچه در اعتبار اسنادی کالایی تحویل در محل فروشنده (EXW) باشد گواهی تحویل کالا که به امضا و تایید ذینفع، متقاضی و شرکت بازرسی رسیده است میتواند جایگزین بارنامه شود.

به طور معمول، پس از اینکه قرارداد فروش مذاکره شد و خریدار و فروشنده توافق کردند که از اعتبار اسنادی به عنوان روش پرداخت استفاده شود، متقاضی با یک بانک تماس می گیرد و درخواست صدور اعتبار اسنادی می کند. هنگامی که بانک گشایش کننده ریسک اعتباری خریدار را ارزیابی کرد – یعنی متقاضی قادر به پرداخت برای کالا خواهد بود – اعتبار اسنادی را صادر می کند، به این معنی که با ارائه اسناد خاصی به فروشنده قول پرداخت می دهد. که یکی از این مدارک که بانک گشایش کننده برای گشایش اعتبار به آن نیاز دارد گواهی بازرسی کالاست. هنگامی که ذینفع (فروشنده) اعتبار اسنادی را دریافت کرد، شرایط را بررسی می کند تا از مطابقت آن با قرارداد اطمینان حاصل کند و یا ترتیب ارسال کالا را می دهد یا برای اصلاح اعتبار اسنادی درخواست می کند تا با قرارداد مطابقت داشته باشد. شرایط قرارداد اعتبار اسنادی از نظر زمان، اعتبار ، آخرین تاریخ حمل و از نظر اینکه اسناد با تاخیر پس از ارسال به بانک معرفی شده ارائه شود، محدود است.

پس از ارسال کالا، ذینفع اسناد درخواستی را به بانک معرفی شده ارائه خواهد کرد. این بانک مدارک را بررسی می کند و در صورت رعایت شرایط اعتبار اسنادی، بانک صادرکننده موظف است با پرداخت به ذینفع شرایط اعتبار اسنادی را رعایت کند.

ریسک های اعتبار اسنادی

در هر معامله و تجارتی ممکن است خطرات و ریسک هایی خریدار و فروشنده را تهدید کرده و سرمایه انها را به خطر اندازد در این نوع معاملات هم خطرات خاص خودش وجود دارد که به برخی از آنها در ذیل اشاره میشود :

- یکی از ریسک هایی که ممکن است در این روش معامله وجود داشته باشد کلاهبرداری و جعل اسناد مربوط به کالا است.

- دومین خطر دستکاری در متن خود LC ممکن است رخ دهد البته در سال های اخیر به دلیل اینکه کلیه مراحل گشایش و بررسی اسناد به صورت الکترونیکی انجام میشود امکان یک چنین تقلباتی به میزان زیادی کمتر شده است اما همچنان احتمال آن وجود دارد و متقاضیان گشایش یک چنین حساب هایی باید دقت کافی را داشته باشند.

- خطر دیگر که ممکن است سرمایه و کالای اشخاص را تهدید کند شرایط جنگ ، تحریم و قطع روابط کشورها بوده که در این شرایط ممکن است بانک های گشایش کننده و رابط و کارگزار اقدام به پرداخت پول و یا کالا نکنند برای همین کسانی که به این شکل تجارت می کنند قبل از هر معامله ای باید شرایط کشور طرف معامله و همچینین قوانین حاکم در این کشورها و شرایط بین المللی را در نظر بگیرند تا متضرر نشوند و سرمایه خود را از دست ندهند .

شرکت بازرسی آستا ارائه دهنده انواع گواهی بازرسی کالا

شرکت بازرسی آستا با دریافت مجوزهای مربوطه از سازمان ملی استاندارد ایران و مرکز تایید صلاحیت شرکت های بازرسی، اقدام به صدور انواع گواهی بازرسی کالا می نماید. مفتخریم که با ارائه بهترین خدمات در سریع ترین زمان ممکن خدمتی بی نظیر به مشتریان خود ارائه می کنیم. برای دریافت مشاوره در خصوص بازرسی انواع کالا در گمرکات کشور، با کارشناسان شرکت بازرسی آستا تماس بگیرید.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment